12/08/2024

El plazo especial concedido por la Administración Federal para la presentación y pago de las declaraciones juradas de Ganancias Personas Humanas, Bienes Personales e Impuesto Cedular 2023 causó cierto cuestionamiento en la profesión. Esta solución intermedia surge como una propuesta que formulamos ante la idea original de aplazar la presentación solamente, hecho que implicaba contar con el saldo de la declaración jurada 2023 en los plazos establecidos.

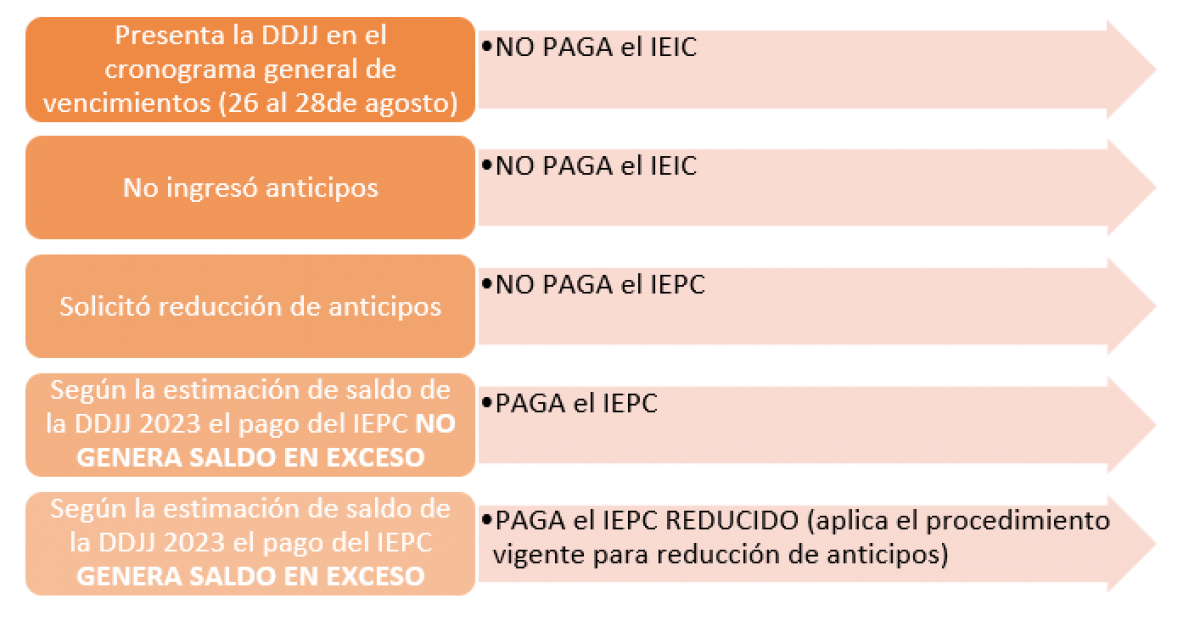

Esta alternativa no requiere un cálculo adicional para el ingreso del importe a cuenta, excepto para quienes estimen que podría resultar en exceso. Se trata de una opción aceptable que también satisface la pretensión fiscal recaudatoria.

Requisitos para el Ingreso Especial de un Importe a Cuenta (IEIC):

¿Cómo se calcula el “Ingreso Especial de un Importe a Cuenta” (IEIC)?

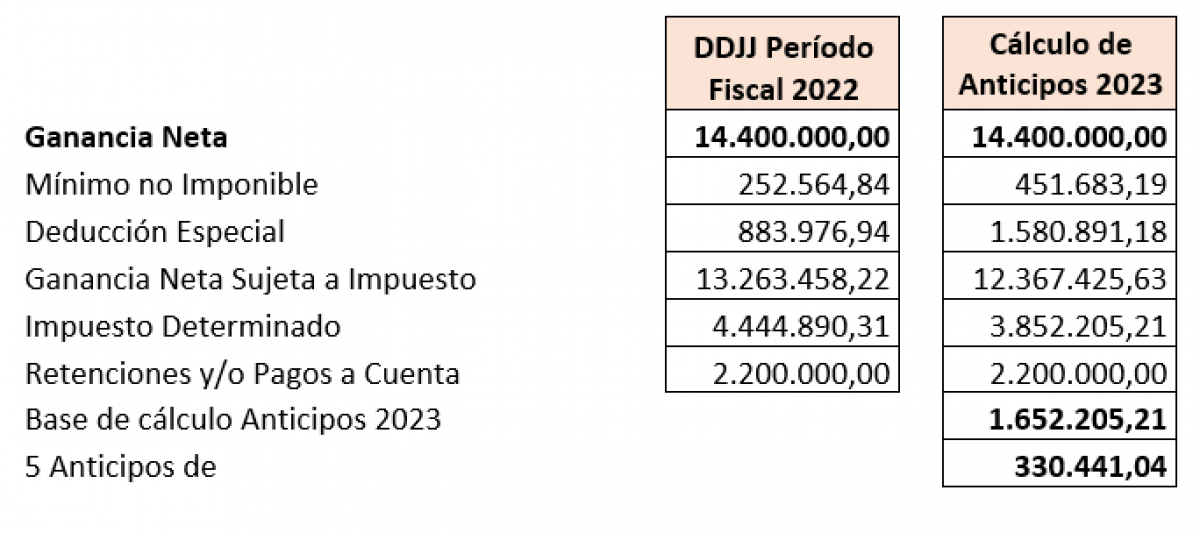

Para determinar el importe se toma la misma base que se aplicó en oportunidad de calcular los anticipos 2023. Recordamos que los anticipos se determinan al momento de presentar la declaración jurada del período anterior.

A continuación, se brinda un ejemplo:

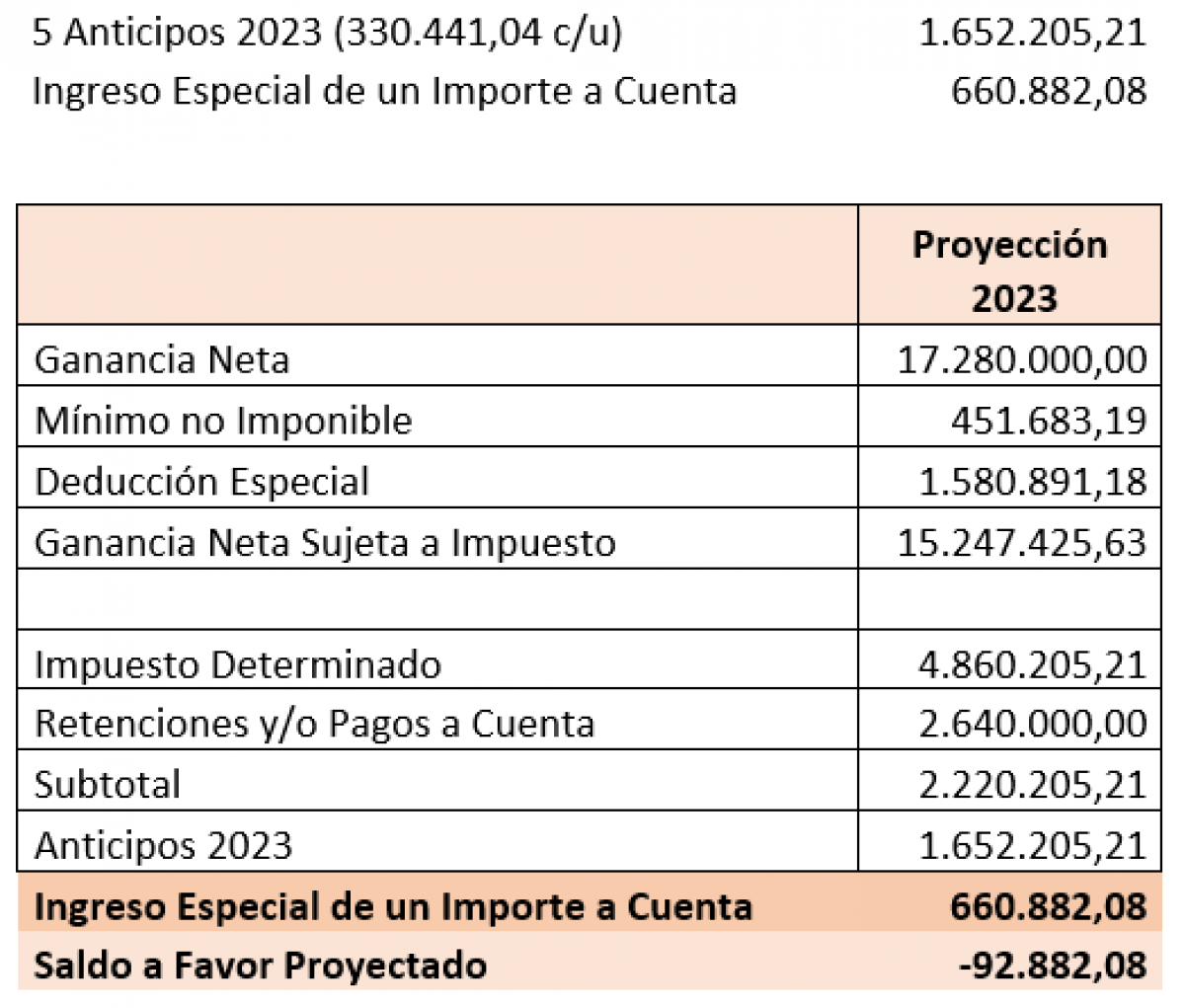

¿Cómo se calcula cuando la estimación de saldo de la DDJJ 2023 determina que el pago del Ingreso Especial de un Importe a Cuenta (IEIC) va a generar saldo a favor?

Si la estimación de saldo de la DDJJ 2023 determina que el pago del IEPC genera saldo en exceso, el contribuyente deberá solicitar mediante Cuentas Tributarias la reducción del Ingreso Especial de un Importe a Cuenta (IEIC).

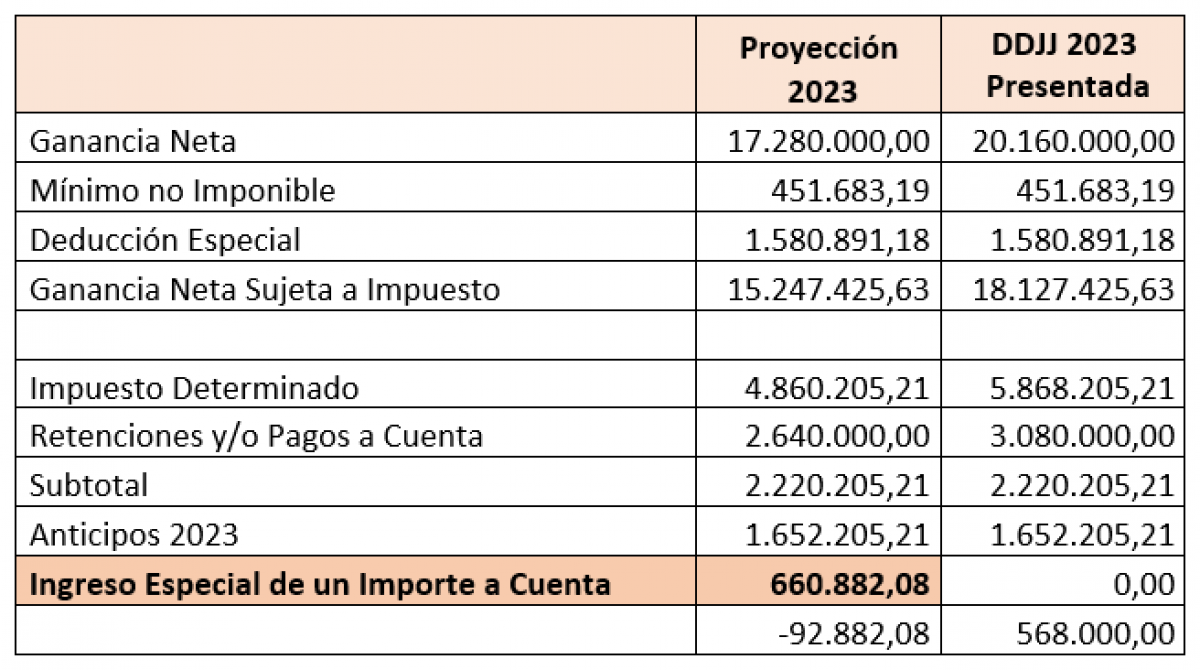

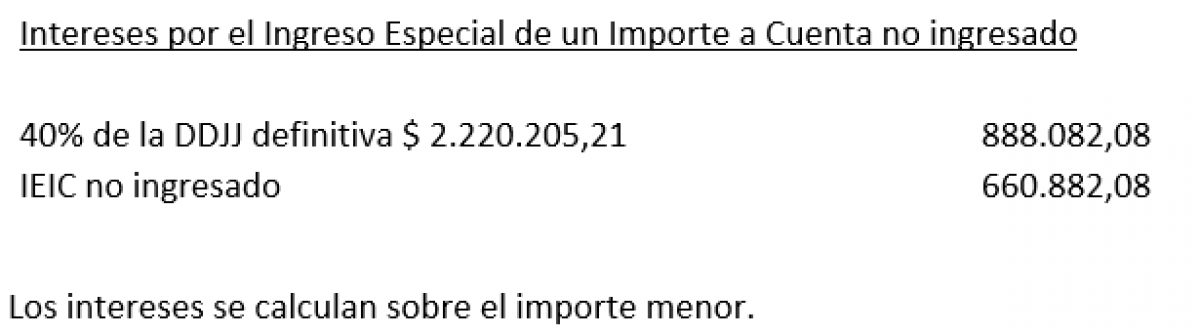

Luego deberá efectuar el comparativo con la DDJJ 2023 definitiva al momento de su presentación. De haberse practicado una estimación en defecto, corresponderá el ingreso de intereses resarcitorios sobre el 40% del importe real o del anticipo no ingresado, el que sea menor.

A continuación, se brinda un ejemplo:

Al computar el “Ingreso Especial de un Importe a Cuenta” IEIC en la declaración jurada proyectada arroja saldo a favor de $ 92.882,08, motivo por el cual el contribuyente solicita la reducción y no lo ingresa.

Al momento de presentar la declaración jurada 2023 se determina que la estimación practicada resultó en defecto.